2022年,比亚迪宋系列以47.9万辆的成绩终结了哈弗H6在SUV销量榜的第十次冠军,从厂商销量到细分市场单品,比亚迪在新能源时代的全面领先让昔日的自主三强地位不保。

面对比亚迪的强劲攻势,2023年,长城、吉利大力推进主品牌新能源化,率先在紧凑型SUV市场开始拼刺刀。5月15日、31日,哈弗枭龙/枭龙MAX、吉利银河L7先后上市;25日,比亚迪宋Pro DM-i推出冠军版,降低入门价迎战。

6月,第一个完整销售月成绩放榜,银河L7和枭龙均取得了不错的成绩,但相对于“群众基础”相当广泛的比亚迪宋,还有一段距离要追赶。当然,车市的竞争永远都是持久战,一个月仅仅是个“小月考”。

从整个A级SUV市场看,燃油车还有占有相当大的市场份额,作为新能源车型,比亚迪宋、银河L7、枭龙们还需要一段时间大规模取代燃油车。

银河L7紧追宋Pro DM-i 枭龙系列冲击有限

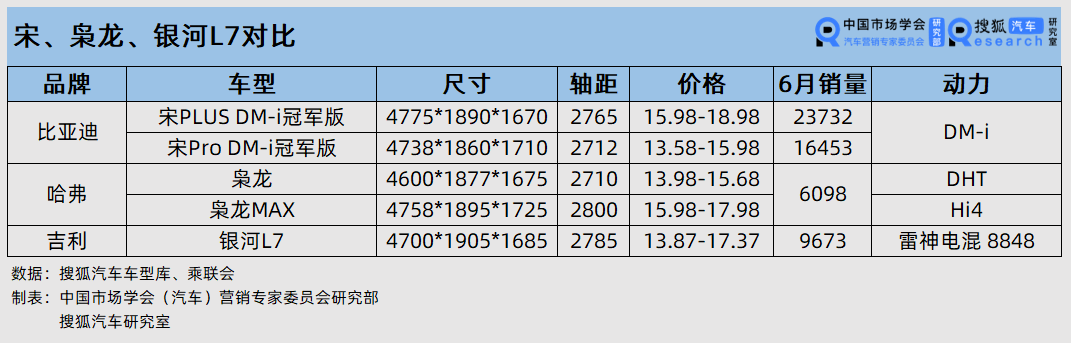

同为PHEV赛道的重量级产品,三款产品所处的价格带接近又各有特点:比亚迪和哈弗均采用双车战略。哈弗的枭龙与枭龙MAX主要是尺寸上的差异,枭龙MAX更接近中型SUV。比亚迪宋Pro和PLUS的差异则主要在造型方面,PLUS采用海洋网的设计风格,并在海洋网销售。仅有银河L7是单车型,但共有5个SKU。

从价格来看,银河L7、枭龙、宋Pro DM-i三款车是最直接的竞品。三款车中,宋Pro DM-i冠军版车身最长、价格最低,银河L7最宽、轴距最长,价格居中;枭龙入门款即配备三颗超声波雷达,全系支持全速自适应巡航。

而枭龙MAX与宋PLUS DM-i价格基本一致,枭龙MAX除了车身更短一些,尺寸上更占优势。二者入门款纯电续航均为100KM以上,智能化配置也更加接近。

面对不同风格的产品,6月的销量证明了这段时间内市场的选择:宋Pro DM-i依然领跑,且当前2023、2022款共9款车型同时在售,累计销售1.65万辆。银河L7表现不俗,全月销售0.97万辆,与宋Pro DM-i上半年月均1.24万辆的销量仅差0.27万辆。

枭龙两款车仅公布的累计销量,6月共销售6098辆,相比于去年推出的哈弗H6 PHEV版本有一定进步,但相比于两大主要对手,成绩不算亮眼。

这一局面或许与各家的产品定义思路不同,银河L7明确对标宋Pro,以更年轻化的造型与同一价格带造型更沉稳偏向家庭的宋Pro形成明显差异点,加之最新的动力技术雷神电混8848,形成了更清晰的用户认知。

长城则依然没有放弃“向上”的执著,从发布会和产品配置看,长城对枭龙MAX寄予厚望,将最新的Hi4技术首搭枭龙MAX。但宋PLUS DM-i 6月销售2.37万辆,上半年平均月销2.59万辆,枭龙MAX对其冲击暂时有限。

当然,银河、枭龙作为两个渠道、产品从0开始的新序列,用户口碑、营销团队等都需要逐步累积完善,随着全流程的完善,产品销量必然还有一定的提升空间。

紧凑型SUV市场燃油车竞争激烈 短时间内将是动力形式之争

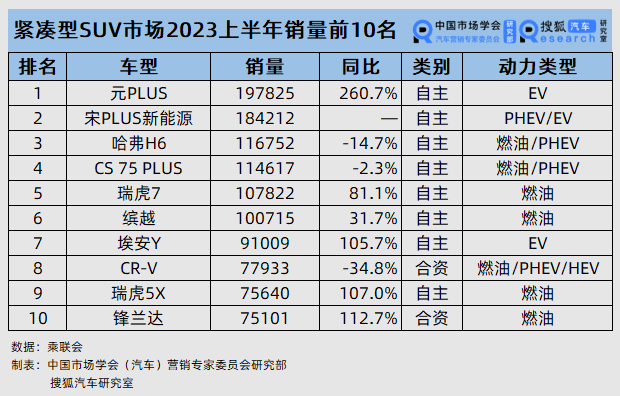

A级SUV市场基盘大,更是自主品牌的必争之地,A级SUV销量前十的车型中,有8款是自主品牌车型。乘联会秘书长崔东树数据显示,2023年上半年,乘用车累计批发1107万辆,其中A级SUV累计批发299万辆,占乘用车总销量27%,更是SUV市场的半壁江山。

上述十款车型半年累计销售114万辆,占A级SUV市场近40%的份额。但从TOP10车型的动力类型来看,这一细分市场的新能源转型才刚刚开始。10款车型中,有4款是纯燃油车,哈弗H6、CS 75、CR-V尽管有PHEV版本,但累计销量均不足万辆,仅有元PLUS、宋PLUS和埃安Y是新能源车型。

在全年新能源之际,除了吉利、长城,长安旗下深蓝也卷入其中,第二款车型S7于6月正式上市,车身尺寸、价格也与这三款产品接近,不同的是,深蓝选择增程路线。

燃油车同样不会轻易让出领地。上述畅销车型中,并非仅有新能源车型“蒸蒸日上”,锋兰达、瑞虎5X、瑞虎7、缤越四款燃油车同样大幅增长。且当前阶段,同尺寸下燃油车往往略有价格优势。

种种因素影响下,在A级SUV市场,新能源车型大规模取代燃油车或许需要比其他细分市场更长的时间。一段时间内,随着新能源市场增速放缓,不同动力类型车型的交锋将更加激烈。新能源车型中,不同技术路线也将接受市场的检验。

当然,供需永远在相互影响,银河L7、枭龙/枭龙MAX、S7等产品的面世已经证明,激烈的市场竞争推动车企提供价格合理且体验更好的新能源产品,从这一层面上讲,这样的“掰手腕”,为用户提供了更多的选择。